Per tutti coloro che sono alla ricerca di un capitale protetto 100%, oggi vi proponiamo l’ultimo nato in casa Societe Generale, emittente ad alto standing. Il prodotto è perfetto per gli investitori che sposano e vogliono puntare sulla view attualmente dominante di tassi mediamente in calo nei prossimi anni. Ci riferiamo al certificato ISIN XS2395097624 che presenta una struttura singolare per le sue caratteristiche ma assolutamente da valutare.

Il certificato ha una durata di 5 anni e come sottostante ha il CMS a 10 anni, ovvero il prezzo medio degli swap sui tassi di interesse a 10 anni. Vedremo di capire meglio che cosa sia questo sottostante nel corso dell’approfondimento. Quello che interessa all’investitore è che riflette abbastanza bene la dinamica sul fronte dei tassi di riferimento della BCE e le attese del mercato su di essi. Ecco perché, di fatto, questo certificato, è una scommessa sul calo dei tassi. La struttura è abbastanza semplice. A scadenza il certificato protegge al 100% il capitale, mentre ogni trimestre paga un premio del 1,25% (5% annuo), condizionato all’andamento del CMS 10y. Se il sottostante sarà sotto il 3% verrà pagato il premio, altrimenti no. Inoltre, e qui è la chicca, dalla fine del primo anno (luglio 2025), è possibile il rimborso anticipato se il sottostante sarà al di sotto del 2,5%. Non solo, se il rimborso avverrà durante il secondo anno di vita, si aggiungerà un premio del 2%. Ipotizzando che il rimborso avvenga alla fine del secondo anno e che tutti i premi siano stati pagati, l’investitore in due anni avrà portato a casa il 12% (due premi del 5% + il bonus del 2%), il tutto, come abbiamo detto a fronte di una protezione totale del capitale. Tra l’altro si parte bene, poiché il prodotto è già in the money, nel senso che il CMS 10y quota a 2,8%, ben al di sotto del 3% necessario per lo stacco della cedola e non tanto lontano dal 2,5%, livello chiave per l’autocall. Infatti, oggi il sottostante quota al 2,8%.

Che cos’è il CMS 10Y?

L’EUR Constant Maturity Swap10y (CMS 10y) rappresenta il tasso swap a 10 anni ossia il tasso che mette in equilibrio lo scambio fra pagamaneti a tasso fisso ed a tasso variabile a breve termine, in questo caso su un orrizonte decennale. Lo conosce bene chi fa un mutuo, sotto il nome di IRS, acronimo di Interest Rate Swap (link investing per seguire l’andamento del sottostante qui), ovvero il valore del tasso d’interesse utilizzato per definire il costo dei mutui a tasso fisso, maggiorato di uno spread.

Senza entrare troppo nei dettagli tecnici, è chiaro però che questo indice è fortemente influenzato dalle politiche delle banche centrali e quindi dai movimenti del tasso sui depositi della BCE. In questo senso, dunque, c’è una certa correlazione tra le decisioni delle politiche monetarie delle banche centrali, la dinamica del tasso sui depositi BCE ed il tasso CMS. Lo si vede bene dal grafico sotto dove abbiamo inserito in un periodo di 5 anni l’andamento (in bianco) del CMS 10y e dell’Euribor 3M (in blu). La scelta di confrontarlo all’Euribor 3M, sta proprio nel fatto che questo è uno dei tassi di mercato che meglio approssima e segue i movimenti del tasso sui depositi della BCE. Si vede bene che la correlazione tra i due indici negli ultimi cinque anni è stata molto buona.

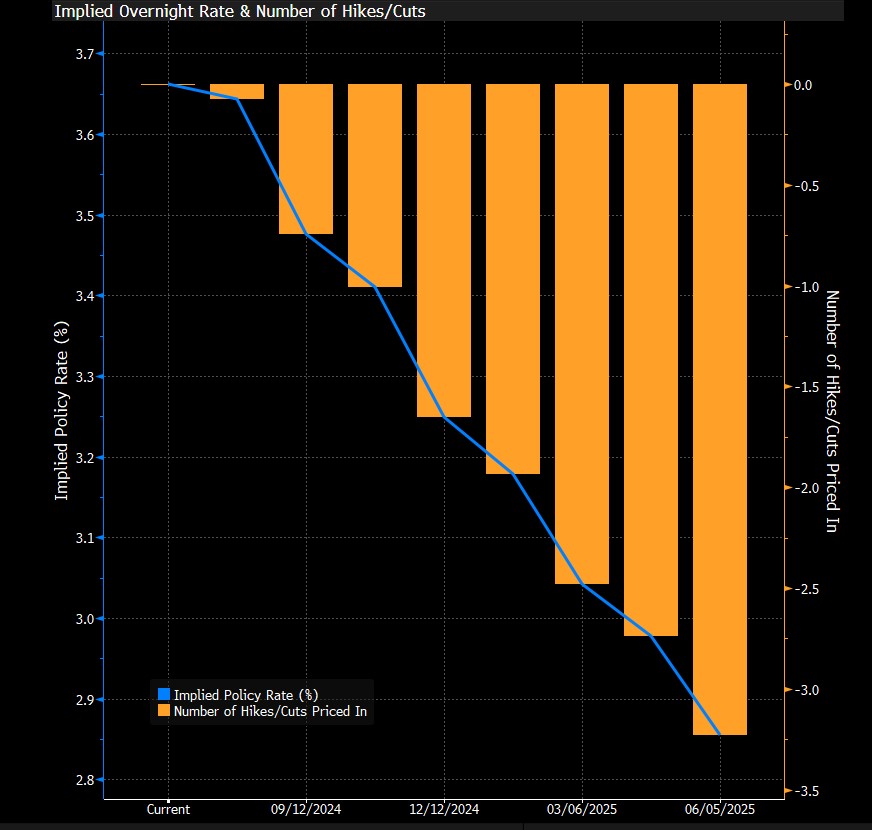

Quindi se si crede sulla prosecuzione del taglio dei tassi da parte della BCE, è logico credere in un calo anche del CMS 10y tale da portare il prodotto a pagare i premi e magari ad andare al rimborso anticipato nel giro dei primi due anni di vita del certificato. Quest’anno, lo ricordiamo, il mercato si aspetta altri circa due tagli da parte della BCE, mentre per l’anno prossimo, entro il 2025, dovremmo vederne altri due/tre e il tasso sui depositi scendere al 2,75%, dal 3,75% attuale.

Fino al 2026, ovvero per i prossimi due anni, la correlazione tra i tassi sui depositi e il CMS 10y dovrebbe rimanere buona, come lo è stata fino ad adesso e quindi le politiche monetarie e le attese su di esse, dovrebbero trasferirsi molto bene anche sul sottostante del certificato. Questo perché la parte a lungo della curva dei tassi è sì influenzata dalle decisioni delle banche centrali, ma attenzione, riflette anche l’andamento dell’economia reale, le attese del mercato su di essa, le politiche di bilancio e il debito dei Paesi dell’eurozona. Dunque, può discostarsi anche in maniera significativa in determinate condizioni dall’andamento della parte a breve della curva, sicuramente molto più legata alle decisioni di politica monetaria.

In questo frangente però e almeno fino al 2026 il quadro macro in Europa e le dinamiche in atto dovrebbero mantenere la parte a lungo abbastanza allineata alle scelte di politica monetaria. Quest’anno entriamo nel nuovo patto di stabilità. I governi, in particolare quelli richiamati per procedura di infrazione per deficit eccessivo come Italia e Francia, entro settembre dovranno presentare un piano di rientro del deficit. Questo piano può essere anche di sette anni, se include le riforme. È un modo con cui l’Europa cerca di dare una mano ai paesi con i tempi di rientro ma anche mantenere un certo rigore, visto che si dovrà mantenere un deficit anche più basso del 3%. Inoltre, siamo nel vivo dell’implementazione del PNRR che dovrebbe dare una mano sui PIL dei vari paesi europei e dunque sui vari ratio. Vengono incontro anche le banche centrali con il taglio tassi per dare una mano alla sostenibilità dei debiti dei vari paesi. Con queste dinamiche in atto, la situazione sembra essere abbastanza sotto controllo e i paesi avranno meno necessità di finanziarsi sulla parte a lungo della curva, impattando meno i tassi di lungo.

Lo scenario avverso invece sarebbe quello in cui i vari paesi dovessero cominciare a spendere molto di più, senza riuscire a seguire i piani di rientro. In questo contesto, l’indebitamento dei paesi membri andrebbe a crescere ulteriormente, costringendo i paesi ad emettere più carta e pesando dunque sulla parte a lungo della curva, spingendo il tasso CMS 10y al rialzo.

Per concludere, quanto più i paesi europei rispetteranno le politiche di rigore sui conti e beneficeranno dei vari PNRR, tanto più la correlazione del CMS 10y con la parte a breve e quindi con le politiche monetarie sarà forte. Tanto più invece si perdono le politiche di rigore e si affievolisce l’impatto del PNRR sui PIL e tanto più la correlazione col breve andrà scemando. Per ora e fino al 2026, lo scenario sembra favorevole. Abbiamo infatti le politiche di rientro del debito e il PNRR, che uniti al taglio tassi dovrebbe mantenere forte correlazione tra i due tratti della curva e quindi alle politiche monetarie.

Capitale protetto 100% e cedole corpose. Bonus aggiuntivo in caso di autocall

Se lo scenario di riferimento è chiaro, si comprende bene che il certificato ISIN XS2395097624 è di fatto un Cash Collect protetto sui tassi, pensato per chi ha una view ribassista su questi e quindi sulla prosecuzione delle politiche accomodanti da parte della BCE.

Il certificato emesso da Societe Generale ha una durata di 5 anni con scadenza luglio 2029 e prevede la protezione al 100% del capitale a scadenza. Durante la vita, il prodotto paga premi trimestrali del +1,25% per un complessivo annuo del 5%. I premi, come per tutti i cash collect, sono condizionati e in questo caso non hanno memoria, come in tanti certificati a capitale protetto. Per avere diritto al premio, il CMS 10Y dovrà essere sotto il 3%.

Il certificato prevede anche la possibilità di rimborso anticipato trimestrale a partire dal quarto trimestre con data di valutazione luglio 2025. La cosa molto interessante è che durante il secondo anno, dunque, nelle date di osservazione comprese tra ottobre 2025 e luglio 2026, se il certificato dovesse andare in rimborso anticipato, dunque se il CMS 10y dovesse essere sotto il 2,5%, il certificato paga anche un bonus del 2%. Ipotizzando quindi il rimborso anticipato a fine del secondo anno, il certificato rimborsa il valore nominale di 1.000 euro, più il premio trimestrale del 1,25%, più il bonus del 2%. Se dunque tutti i premi prima del rimborso anticipato sono stati pagati, il rendimento complessivo sarà stato del 12% in due anni (5%+5%+2%). Se dovesse andare in rimborso anticipato successivamente al secondo anno verrà rimborsato il valore nominale, più il premio del trimestre (1,25%).

Il rischio insito nel prodotto è solo nel caso in cui il CMS 10y dovesse andare sopra il 3% in tal caso non verrebbero pagati i premi, che non sono recuperabili per assenza della memoria e il certificato non andrebbe neanche in rimborso anticipato, arrivando a scadenza. A scadenza paga il 100% del nominale, in quanto la protezione è totale.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui